Redakce Kalkulátor.cz | 3. 9. 2020

Daňová revoluce desetiletí: O kolik vám od ledna vzroste čistá mzda

Analýza: kolik přesně budeme brát po zrušení superhrubé mzdy

Shrnout pomocí AIPremiér Andrej Babiš koncem srpna po jednání s koaličními partnery předstoupil před novináře a přednesl stručnou, byť poměrně překvapivou zprávu: Po zrušení superhrubé mzdy budou zaměstnanci odvádět 15% daň z příjmu fyzických osob z hrubé mzdy. Daňová progrese se zavede až od měsíční výplaty ve výši 140 tisíc korun a bude činit 23 % z hrubého výdělku nad tuto hranici. Pokud nezůstane u slov a návrh s těmito parametry schválí vláda a následně i parlament a prezident, nebude se jednat o nic menšího, než největší změnu v daních, jakou lidé za poslední více než dekádu reálně pocítí ve svých peněženkách.

Stručně řečeno to znamená, že lidé budou odvádět o tisíce korun měsíčně méně. Nechme teď stranou důležitou otázku - kde na to vláda vezme a čím výpadek desítek miliard z rozpočtu nahradí - a pojďme se podívat, jak se to promítne ve výplatnicích a na účtech zaměstnanců.

Superhrubá mzda - česká rarita a paskvil

Na úvod je potřeba vysvětlit, co se vlastně mění a co to je ta superhrubá mzda. Jedná se o český daňový unikát zavedený v roce 2008 vládou Mirka Topolánka v rámci reformy veřejných financí. Jde o výpočet, který v sobě zahrnuje nejen klasickou hrubou mzdu (tedy mzdu před příjmovou daní a slevami), ale i odvody placené zaměstnavatelem. Celkem tedy jde o 133,8 % hrubé mzdy. To by samo o sobě ještě nic nového neznamenalo, zkrátka je to označení výpočtu. Slavnou se superhrubá mzda ale stala v momentě, kdy stejná vláda prosadila rovnou 15% daň, která se ovšem neplatila z hrubé mzdy jako dosud, ale právě ze mzdy superhrubé. V praxi to znamenalo, že zaměstnanci odváděli najednou 20,1% příjmovou daň z hrubé mzdy. To byl oproti předchozí progresivní praxi a sazbám 12 až 32 % pro velkou většinu posun k horšímu. Daň z příjmu fyzických osob počítaná ze superhrubé mzdy, coby český paskvil, se potom pokoušelo zrušit několik vlád. Nahlas o tom mluvila i ta současná a to ve dvou variantách. Tou první bylo nahrazení rovnou 19% daní z hrubé mzdy, což prosazovala ještě nedávno ministryně financí Alena Schillerová. Druhým návrhem “patnáct ze superhrubé za patnáct z hrubé” překvapil sám Babiš, navíc s poměrně zanedbatelnou progresí u příjmů nad 140 000 korun. Co tedy tyto varianty znamenají pro lidi s konkrétními příjmy?

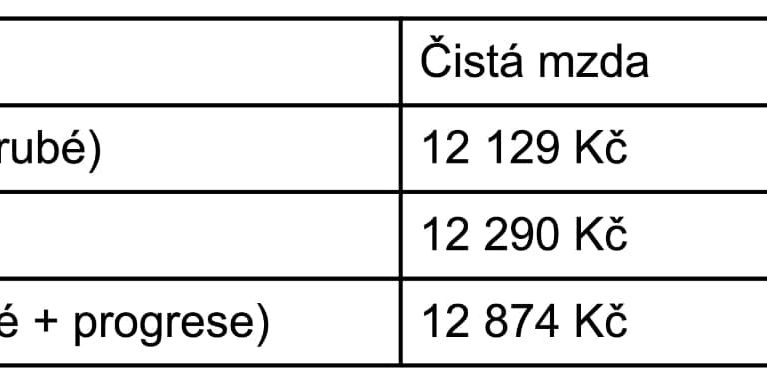

Minimální mzda (14 600 Kč)

Polepší si o sedm stovek. Pokud tedy daně vůbec platí

Podle zákona činí letos česká minimální mzda 14 600 korun hrubého. Lidí, kteří by ji pobírali není mnoho, podle posledních dat ministerstva práce a sociálních věcí a společnosti Trexima je to méně než desetina populace. Původní návrh na rovnou 19% daň by člověku s minimální mzdou přilepšil o 161 korun měsíčně, ten schválený koalicí nakonec o 745.

Je ale třeba říci, že je to v tomto případě spíše teorie. Do výpočtu totiž započítáváme jen základní slevu na poplatníka. Plejáda českých slev a odečitatelných položek je přitom mnohem bohatší a obsahuje v sobě i daňové bonusy, díky kterým lidé s nízkými příjmy často ve finále daně z příjmu vůbec platit nemusí.

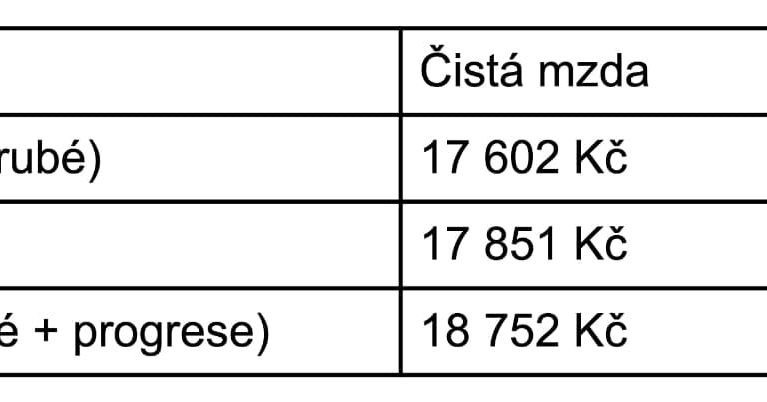

“Chudší čtvrtina” (22 545 Kč)

Přes tisícovku měsíčně na účtu k dobru

Podle dat Treximy představoval tzv. první mzdový kvartál za rok 2019 výplatu 22 545 korun hrubého. To znamená, že čtvrtina populace měla mzdu nižší, ale tři čtvrtiny vyšší. Stále se jedná o mzdu poměrně hluboce podprůměrnou. Takto vydělávající člověk by si Schillerové návrhem polepšil o 249 korun, aktuálně schválený koaliční návrh by mu potom na účet při výplatě přihrál přes tisícovku - konkrétně 1 150 korun.

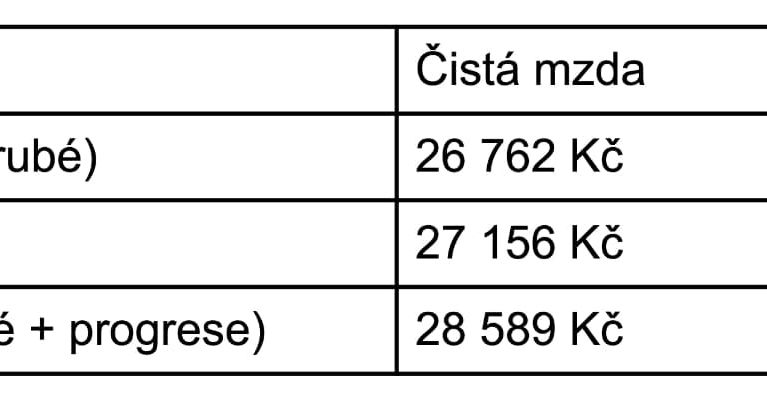

Průměrné příjmy (35 838 Kč)

Měsíčně téměř devatenáct stovek navíc

Průměrná mzda je údaj, se kterým se u statistiků setkáváme nejčastěji. Za loňský rok ve mzdové (jednoduše řečeno soukromé) sféře činila 35 838 korun hrubého. Momentálně poplatník se základní slevou zaplatí na dani z příjmu 9 076 korun a zbude mu tak v čistém 26 762. Podle návrhu na 19% daň by to bylo o 394 korun víc, podle aktuální dohody by to potom mělo od ledna být dokonce o 1 872 korun více.

“Horních deset procent” (56 630 Kč)

Přilepšení skoro o tři tisíce

Předposledním modelovým příkladem je tzv. devátý decil. Neboli horních deset procent, či technicky taková výše mzdy, kdy 90 % populace bere méně, a pouze 10 procent více. Tato hodnota činila loni v Česku 56 630 korun hrubého. Takto vydělávající člověk by si podle původního návrhu přilepšil o 624 korun v čistém měsíčně. Nová, velkorysejší, dohoda mu přihrává na účet měsíčně navíc dokonce 2 888 korun.

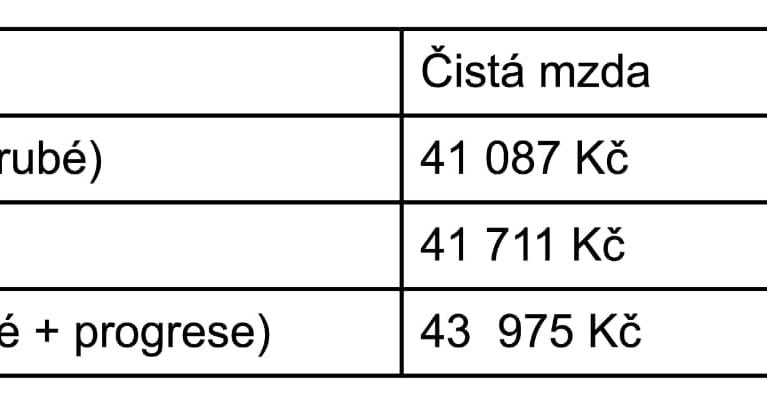

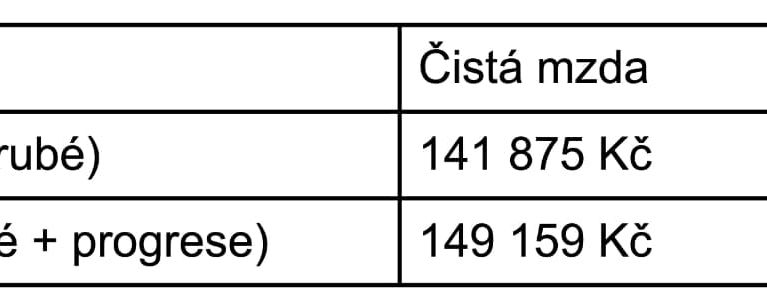

Nejbohatší (200 000 Kč)

Aneb, jak funguje daňová progrese

Protože hranice pro progresivní zdanění je v novém návrhu stanovena až na výši 140 000 korun hrubého, vybrali jsme pro poslední příklad člověka, který si měsíčně přijde na 200 000. Není úplně pravda, že by bylo progresivní pásmo novinkou, už nyní se platí od podobné hranice (konkrétně od 139 340 korun) takzvaná 7% solidární přirážka. Jen pro úplnost, progresivní zdanění funguje tak, že do určité částky se daní normálně (tedy podle nového návrhu 15 % z hrubé mzdy) a právě až část mzdy nad hodnotu 140 000 tisíc je daněna 23 %. V praxi tak nyní člověku zbude v čistém 141 875 korun, přičemž 4 247 platí právě na solidární přirážce. Jak by byla přirážka nebo progrese řešena u 19% daně nevíme a tak tuto kolonku tentokrát vynecháme. Zato u aktuálního návrhu (15% daň + progresivní zdanění 23 % nad 140 000) je jasno. Z hrubé mzdy 200 tisíc zbude v čistém 149 159 korun, tedy o 7 284 korun více. A to přesto, že místo čtyřtisícové přirážky zaplatí na progresivní dani 13 952 korun. Vykompenzuje to již vícekrát zmiňované zdanění hrubé mzdy 15 % (namísto dnešních efektivních 20,1 %).

Co z výše popsaného srovnání vyplývá? Původní návrh na zrušení superhrubé mzdy a zavedení zdanění hrubé mzdy 19 procenty byl spíše kosmetický a přinášel většině zaměstnanců nižší stokoruny měsíčně. To nejnovější (koaličními partnery dohodnutý) návrh na 15% zdanění hrubé mzdy je jiné kafe. I průměrně vydělávajícímu člověku přináší měsíčně dvě tisícovky navíc. Řečeno v relativních číslech - polepší si reálně o nezanedbatelných 7 procent. Samozřejmě tu ale zůstávají otazníky. Zaprvé, zda návrh vláda dotáhne do konce a opravdu začne změna platit. Potom do hry vstupuje již zmíněný složitý systém slev, úlev a odečitatelných položek, který vše relativizuje. A nakonec i otázka, jak se zachovají zaměstnavatelé. U změn DPH je historicky vidět, že při snižování sazby zboží nezlevňovalo, ale obchodníci si spíš navýšili marži. I tady se může stát, že například firmy, které v reakci na koronavirovou krizi krátily mzdy, je nenavýší zpět s tím, že vlastně výpadek zaměstnancům částečně vykompenzuje nárůst čisté mzdy díky nižšímu zdanění.

TIP: Pozor, jinak to je, pokud pracujete déle v zahraničí. Například daně Rakouska jsou pak úplně jiné. Podívejte se na odkaz předtím, kdybyste potřebovali pomoci.

O nás: Kalkulátor.cz je srovnávač elektřiny, plynu, brzy i pojištění a mnohem víc. Je to první projekt podobného typu v ČR, který je opravdu fér. Chceme s ním energošmejdy konečně zatlačit do kouta. Na Kalkulátoru všechyn výpočty fungují okamžitě, celé a bez ukecávání do telefonu.

Můžete tak teď na energiích ušetřit tisíce korun ročně. Naše výpočty zahrnují všechny aktuálně dostupné tarify na trhu a u vybraných dodavatelů energií jsme schopni zajistit plynulý přechod bez jakékoli vaší námahy. Neplatíte nic navíc, k ničemu se u nás nezavazujete, peníze na náš provoz získáváme jinak. Smlouvu máte přímo s dodavatelem jakého si vyberete. Spočítejte si svou slevu ihned v našem kalkulátoru energií.