Redakce Kalkulátor.cz | 14. 9. 2023

Odložené platby: Příjemná pomoc, ale pozor na rizika

Znáte to, nečekaný výdaj, který vám udělal čáru přes rozpočet zrovna ve chvíli, kdy do výplaty zbývá ještě spousta času. Tak právě pro tyto případy, ale nejen pro ně, slouží tzv. odložené platby, které se těší čím dál větší popularitě. Umožní vám zaplatit za zboží až 30 dnů po jeho doručení. Má to však svá rizika, s odloženými platbami by se mělo nakládat až jako s nouzovým řešením.

Shrnout pomocí AICo je okamžitá platba?

Odložená platba funguje celkem jednoduše. Možná až příliš jednoduše, proto také skýtá zmíněná rizika. Představte si, že si kupujete např. novou pračku, protože vám ta stávající dosloužila. Celých 10 tisíc ale zaplatit nezvládnete. Stačí si tedy najít obchodníka, který umožňuje odloženou platbu skrze některého z jejích poskytovatelů, např. Twisto či PlatímPak.

Tento poskytovatel vám po registraci a zpravidla i pro zhodnocení vaší platební morálky nabídne určitou částku, kterou můžete pro odložené platby čerpat. Může to být v řádu jednotek, ale i desítek tisíc korun. V podstatě to funguje podobně jako kreditní účet, odložené platby jsou však velmi zjednodušené a vyvíjené pro hrazení zboží či služeb prostřednictvím rychlé internetové platby. Kromě odložení celé platby tyto firmy často nabízí také rozložení částky do více plateb; lze říct, že se jedná o splátkový kalendář.

Češi a růst dluhů: Pozor na to!

Jak okamžitá platba funguje?

U těch podnikatelů, kteří ji umožňují jako způsob platby - zpravidla to bývají větší e-shopy - zkrátka pouze vyberete danou službu (např. Twisto) a přihlásíte se na svůj účet. Máte-li u poskytovatele patřičnou částku k čerpání, za zboží u e-shopu zaplatí poskytovatel a vy tedy pak nedlužíte e-shopu, ale právě tomuto poskytovateli. U sebe přitom reálně nemusíte mít ani jedinou korunu. Konkrétní podmínky čerpání i nastavení odkladu platby si určíte dle možností přímo při nákupu, samozřejmě limitované tím, co nabízí sám poskytovatel služby.

Kdo okamžité platby poskytuje?

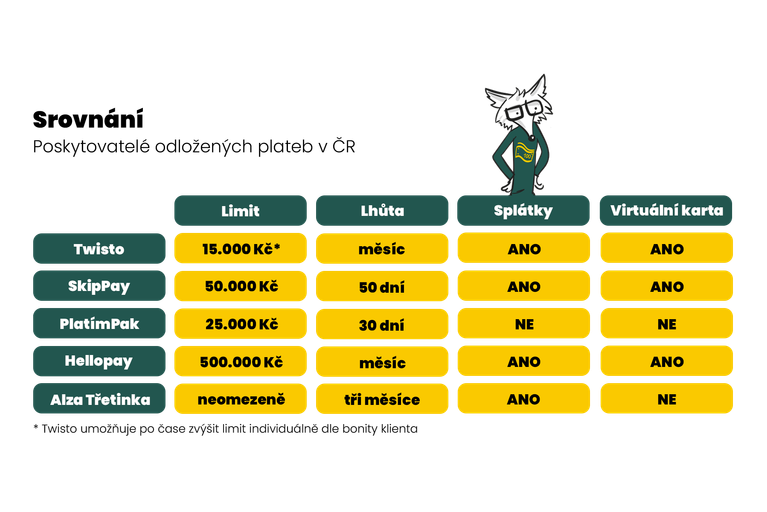

U nás existuje hned několik dodavatelů této služby. Mezi ty nejznámější patří Twisto a SkipPay (dříve Mallpay), odložené platby umožňuje i Raiffeisenbank se svou službou PlatímPak. Je možné využít také Hellopay od Hello bank, ale ta už od letošního roku nepřijímá nové klienty. Poslední, kdo ke dni vydání článku podobnou, třebaže specifickou odloženou platbu nabízí, je Alza se svým programem Třetinka, která umožňuje zaplatit pouze třetinu ceny a zbytek doplatit do tří měsíců.

Kalkulátor.cz

Proč okamžité platby využít?

O odložené platby v České republice rok od roku narůstá zájem, poskytovatelé evidují miliony transakcí ročně. Jejich výhodou je, že v případě včasného uhrazení je „úvěr“ bezúročný, platíte buď drobnou měsíční částku za vedení účtu, nebo až poplatek z prodlení. Můžete tak službu využít, kdykoliv vám chybí peníze na něco důležitého a nechcete nebo nemůžete čekat, až vám dorazí výplata. Z té pak platbu u poskytovatele jednoduše vyrovnáte.

Využít odložené platby však nemusíte jen v případě nedostatku financí. Díky této službě si můžete objednat zboží, které si v zákonné lhůtě 14 dnů nejprve vyzkoušíte, a až v momentě, kdy se přesvědčíte o jeho kvalitě a užitečnosti, za něj zaplatíte. V opačném případě můžete zboží ze zákona vrátit a k platbě z vaší strany vlastně ve finále ani dojít nemusí, protože e-shop je povinen vám (resp. v tomto případě poskytovateli odložené platby) vrátit peníze. Totéž platí v momentě, kdy si nejste jisti, že vám e-shop zboží doručí včas; můžete tak využít odložené platby a zaplatíte až v momentě, kdy zboží skutečně obdržíte. V tom opačném jej necháte vrátit zpět.

Když už nevíte, co dál: Konsolidace může být řešením

Proč okamžité platby naopak nevyužít?

Odborníci varují, že odložené platby sice mohou být v nouzi užitečné, ale jejich dlouhodobé užívání může vést k mnoha rizikům. I navzdory tomu, že podmínky jsou většinou značně výhodnější než u kreditních karet a že lze službu často využívat zcela bez úroků, pořád se jedná o formu závazku, který je třeba splatit. Ignorování výzev k úhradě může, stejně jako u ostatních úvěrů, vést k upomínkám, zápisům do registru dlužníků a v krajním případě až k exekuci. Proto experti radí využívat odložené platby jen výjimečně a pouze v případě, když máte jistotu, že je dokážete včas a bez potíží splatit.

Podle odborníků by možnost odložených plateb rozhodně neměla být spotřebiteli vnímána jako finanční rezerva např. pro případ výpadku příjmů. Stále je třeba dbát na vytvoření dostatečného polštáře, který vám umožní překlenout těžké období. Odložené platby byste pak měli využívat skutečně jen ve velmi specifických případech. Máte-li sebemenší pochybnosti, že byste dokázali závazek uhradit včas, je lepší se tomuto, stejně jako jakémukoliv jinému úvěru vyhnout.

Rychlá půjčka? Dvakrát měř, jednou řež

Jak se na okamžité platby dívá zákon?

Poskytovatelé odložených plateb nemají ze zákona povinnost ověřovat úvěruschopnost spotřebitelů zdaleka tak přísně, jako je tomu v případě spotřebitelských úvěrů. To umožňuje využití služby mnohem širšímu počtu zákazníků a zároveň to klientům odložených plateb umožňuje rychlou registraci a stejně rychlý nákup, aniž by musel procházet složitým byrokratickým procesem ověřování. V roce 2025 by však měla Česká republika přijmout směrnici EU, která bude vyžadovat důslednější ověřování bonity i v případě menších částek, než je tomu nyní. Lze tedy očekávat, že se v budoucnu změní také přístup poskytovatelů těchto služeb. Jak, to ukáže až čas.

Závěrem

Možnost využití odložených plateb vede k zvýšené touze lidí nakupovat na internetu a v posledních letech se tato varianta stává velmi oblíbenou volbou. S tím se pojí širší možnosti pro spotřebitele i otevřený trh pro poskytovatele takových služeb, zároveň ale přirozeně narůstají rizika související s finančním zdravím obyvatel. Proto i když nákupy za cizí peníze lákají, je třeba k odloženým platbám přistupovat zodpovědně a s rozvahou a využívat jich pouze v případě, je-li to pro vás a vaši domácnost nezbytně nutné.

Co když nemáte na splátku půjčky: Stane se, banky vás za to nezavřou, ale situaci řešte