Redakce Kalkulátor.cz | 19. 8. 2020

Mikroinvestování nahradilo spoření do prasátka. Průvodce pro začátečníky

Na mikroinvestování je skvělé, že nemusíte dělat žádné změny životního stylu nebo se učit nové spořicí návyky. A často je to zábavné jako hra v mobilu.

Shrnout pomocí AINemusí se nám ve spoustě věcí zamlouvat, že se naše životy přesouvají do virtuálního světa, ale u některých oborů je to stoprocentní výhra. Finance, které jsou stejně už dávno jen shluk čísel a virtuálních hodnot, si o to vyloženě říkají. Třeba platit mobilem. To pohodlí! Nakupovat na internetu. To pohodlí! Investovat a šetřit peníze přes automatické aplikace. To pohodlí!

Co je to mikroinvestování?

Je to vlastně starý dobrý princip klasického prasátka. S reálnými penězi už ale dnes platíme málokdy, všemu vládne bezhotovostní placení a po koronaviru dvojnásob. Takže jaké drobné si hodit každý den do kasičky, když je už nemáte. Navíc inflace vašim nasysleným kovákům každým rokem hodnotu užírá, takže to moc motivující není. Není nějaká modernější varianta? Je. A funguje překvapivě skvěle.

Něco mezi prasátkem a velkými investičními fondy

Když už letí všechny naše peníze digitálně, asi by bylo dobré dávat si něco stranou touto formou. Už i hodně bank dokáže zaokrouhlovat jednotlivé platby a něco malého z každého nákupu vám pak dávat stranou. To je klasické prasátko digitálně. Jenže pořád to neřeší tu inflační část. Peníze dáváte nenásilnou formou stranou, ale moc se nezhodnocují. Na druhé straně barikády je pak investiční mašinerie, kdy si můžete koupit akcie, podílové fondy, nemovitosti, zlato, bitcoiny, a je nekonečně dalších možností. Jenže tohle už vyžaduje spoustu znalostí, je to těžkopádné a vyplatí se to, až když máte spoustu peněz.

Existuje ale i něco mezi?

A to je právě mikroinvestování. Digitální technologie zlidověly i složité finanční operace, jako je nákup akcií nebo investice do zajímavého projektu vašeho souseda tak, že můžete zábavnou formou dávat stranou třeba jen stovku měsíčně s tím, že vyděláte víc, než když to necháte ležet jen tak v bance (o domácích kovákách ani nemluvě!), a ještě máte dobrý pocit, že pomáháte někomu konkrétnímu. Většinou je to formou nějaké hravé a blbuvzdorné aplikace v mobilu, takže to není nic odporně nudného jako prohlížet tabulky v Excelu (promiň, Microsofte :-)). Většina těchto služeb má i nějakou automatizovanou verzi, kdy si jen nastavíte základní priority vašeho investování (kolik měsíčně přibližně chcete dát stranou a jaké jsou vaše životní priority a jak moc chcete riskovat) a všechno už pak běží samo.

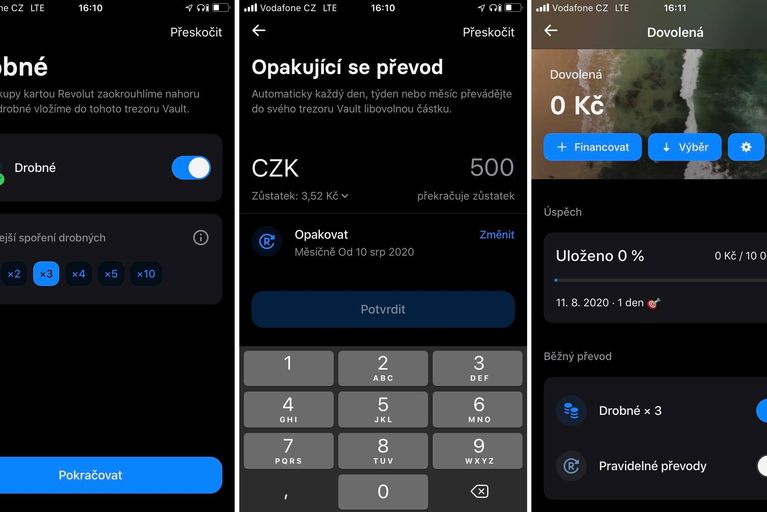

Takhle vypadá trezor aplikace Revolut. 1/ Nastavíte si, jak moc drobné chcete z každé transakce zaokrouhlovat nebo případně násobit. 2/ Můžete si k tomu nastavit i pravidelný automatický převod. 3/ Použijete vlastní fotku, název, a cokoli vás bude motivovat. V proužku pak vidíte celý průběh vašeho mikrospoření a kolik ještě zbývá do cíle.

Jaké jsou tedy konkrétní možnosti mikroinvestování?

1/ Pár korun stranou z každého nákupu

Velice populární jsou aplikace, přes které se nakupuje. Populární je už i u nás Revolut. Pokud chcete, Revolut každou vaši platbu zaokrouhlí na celé desetikoruny. Takže koupíte si kafe za 35 korun a dalších 5 Kč navíc vám pak Revolut strhne a pošle na spořicí účet/fond. Z čehokoli, čím u platební karty Revolutu platíte, pak jde maličká částka stranou. A můžete si zapnout i násobení této částky, kolikrát chcete. Třeba 5×. Takže místo 5 si dáváte stranou 25 korun. Utrácíte a šetříte. Zvlášť pro lidi, kteří tradičním způsobem nejsou schopni ušetřit ani korunu, je tohle zázrak z fintechových nebes. Možností je mnohem víc. Revolut tomu říká trezor Vault. Dáváte si různé cíle. Nazvete si ho třeba „šetřím na boty“ a nastavíte limit 3000 Kč a služba vás upozorní, když máte našetřeno, pochválí, když už máte půlku, atd. Utrácení hrou. Můžete si vytvořit takovýchto trezorů a cílů, kolik chcete, můžete spořit společně s kamarády na nějakou věc / nějaký projekt a podobně. Podobné služby už začínají nabízet i banky a jiné instituce, ale Revolut to všechno rozjel. Jenže Revolut samotný dokáže dávat skvěle korunku ke korunce, ale našetřené peníze už vám pak leží bezúročně na jejich účtu, respektive trezoru. A stejně tak i spořicí účty v bankách dodnes reálně připisovaly od 0,01 do 2 % ročně. Takovým spořením rozhodně své peníze nerozmnožíte, jen posbíráte na hromádku. Naštěstí Revolut dokázal zdemokratizovat i klasické formy investic. Můžete si v účtu jednoduše vykliknout, že si dnes kupujete za 100 korun trochu zlata, kryptoměny, nakupujete akcie bez poplatku od ceny 1 dolaru atd.

2/ Nakupujte mikropodíly na pohyby akcií

Tohle už je bližší tradičně komplikovanému investování. Existují spousty služeb jako Plus500, které vám jednoduše a třeba z mobilu umožní nakoupit jakoby akcie. Ve skutečnosti totiž nekupujete akcie, ale jen CFD neboli contract for difference. Nejste vlastníci akcií, ale můžete spekulovat na jejich pokles a vzestup. Tohle už vypadá víc jako tradičnější obchodování, i když opět klidně s mikročástkami. Třeba když jste fanoušek Applu a věříte, že teď představí něco strašně zajímavého a vsadíte si na jejich úspěch. Jestli ale chcete držet reálné akcie třeba i roky a chcete mít nárok na dividendy, CFD nakupování pro vás není, to si kupte raději skutečné akcie, třeba přes Revolut. Nevýhoda těchto služeb je v tom, že nabízejí jen velké globální korporace. „Menší“ firmy jako český AVAST tam nenajdete. To musíte ke klasickému brokerovi, jako například Interactive Brokers.

3/ Investiční fondy chutné jako fondue

A tohle je zase víc pro normální lidi, kteří to nechtějí moc řešit. V ČR vznikl nízkonákladový investiční fond, kde je výhodné i spoření po desetikorunách. Služba Fondee funguje tak, že dává dohromady investory. Tím, že se jich spojí dohromady hodně, vyjednají pak lepší podmínky u brokerů. Díky tomu nemají vstupní ani výstupní poplatky a roční poplatek za správu portfolia je poloviční, než je běžné u tradičních fondů a bank. Rozhraní služby je pak stejně přátelské jako u Revolutu. Svoje peníze si můžete kdykoli vybrat, takže ani nemusíte čekat dlouhé roky, než začnete něco vydělávat, aby se vám alespoň vrátily poplatky. Váš zisk roste od první minuty. Investovat můžete i relativně malé částky. Třeba tisícovku. Nebo každý měsíc ušetřit kousek z výplaty.

4/ Sociální sítě jako investice

Úplně jiný způsob, jak pravidelně vydělat pár korun. Nejtypičtější příklad je česká služba Zonky. Funguje coby něco jako tržiště s poptávkou a nabídkou jednotlivých lidí. Investujete stokorunové až tisícikorunové částky a opět velice jednoduše a hravě. Hlavní rozdíl od předešlých služeb je v tom, že u Zonky si vybíráte konkrétní projekt a lidi. Chcete podpořit malou pekárnu, která chce rozšířit výrobu? Nebo studenta, který nemá na pořádný počítač? Všechny peníze a komunikace jdou přes Zonky a investice jsou současně anonymizované. Do jednotlivých projektů můžete investovat jen malé částky, takže ani ten nevětší hazardér nepřijde nejspíš o nic. Navíc Zonky si sám dělá nejdříve scoring projektů a případně od neplatičů vymáhá peníze, takže je to skoro tak jisté jako peníze v bance. Vybíráte si potom podle rizika tak, jak ho oskóruje Zonky (větší riziko, větší zisk). Nejlepší na tom všem je, že to probíhá v podstatě instantní formou a fungují tam automatické nástroje, které investují pravidelně za vás podle typu projektu, jaký si vyberete. Tomu říkají služba Rentiér. Dali jsme vám jen ukázky několika úspěšných a fungujících služeb. Mikroinvestičních startupů nyní přichází celá vlna. Takže neutrácejte za hlouposti jen proto, že zrovna máte peníze na účtu. Po malých kouscích dokážete velké věci.

O nás: Kalkulátor.cz srovnává ceny elektřiny a plynu a pojištění. Je to první projekt podobného typu v ČR, který je opravdu fér. Chceme s ním energošmejdy konečně zatlačit do kouta. Na Kalkulátoru všechny výpočty fungují okamžitě, celé a bez otravných telefonátů.

Můžete tak teď na energiích ušetřit tisíce korun ročně. Naše výpočty zahrnují všechny aktuálně dostupné tarify na trhu a u vybraných dodavatelů energií jsme schopni zajistit plynulý přechod bez jakékoli vaší námahy. Neplatíte nic navíc, k ničemu se u nás nezavazujete, peníze na náš provoz získáváme jinak. Smlouvu máte přímo s dodavatelem jakého si vyberete. Spočítejte si svou slevu ihned v našem kalkulátoru energií.